In una regione di limitate dimensioni e distante dai mercati rilevanti, così com’è la Calabria, le prospettive di crescita dipendono in misura prevalente dalla capacità di posizionare le produzioni locali sui mercati esteri. I dati delle esportazioni agroalimentari della Calabria segnalano il fermento che nel corso degli ultimi anni ha caratterizzato il settore. Segnalano anche la necessità di rendere più sistemica la modernizzazione che finora ha interessato solo poche aziende.

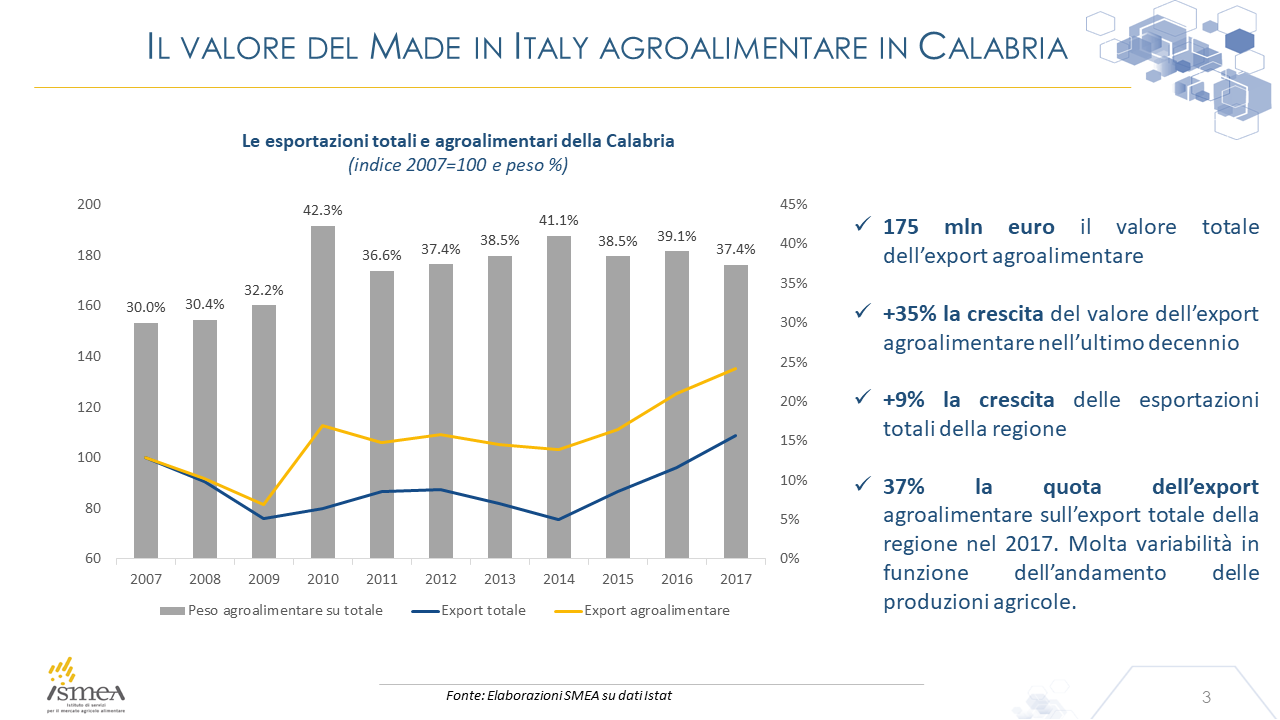

Le esportazioni agroalimentari calabresi. Sebbene i volumi siano ancora molto bassi,[1] le esportazioni agroalimentari della Calabria sono in crescita. Nel 2017, il settore ha esportato 175 milioni di euro, ossia il 17% in più del 2007. In termini relativi, nel 2017 l’agroalimentare ha assorbito il 37% delle esportazioni totali della Calabria (figura 1).[2] Questa quota settoriale è superiore di circa 7 punti percentuali rispetto al biennio 2007-2008. Essa è molto variabile da anno in anno a causa della stagionalità delle produzioni agricole regionali (ha raggiunto il picco del 42,3% nel 2010) ed è sempre maggiore di quella che si osserva in Italia (figura 2) e nel Mezzogiorno (figura 3), a dimostrazione del peso dell’agroalimentare in Calabria.[3]

La dinamica. È interessante mostrare cos’è accaduto nel corso di questi ultimi 10 anni facendo riferimento alla figura 1, che riporta la serie storica delle esportazioni agroalimentari calabresi dal 2007 al 2017, con 2007=100. Dopo il crollo di circa 20 punti percentuali dal 2007 al 2009, l’export settoriale ha recuperato le perdite nei tre anni successivi (nel 2012 il numero indice era circa 117, ossia +17% rispetto al 2007). Nel biennio 2013-2014 si è avuta una leggera flessione. Negli ultimi 4 anni le esportazioni agroalimentari mostrano un regolare trend crescente, tant’è che nel 2017 hanno raggiunto il punto di massimo (figura 1). Questo trend sembra che continui, dato che rispetto al primo semestre 2017, da gennaio a giugno 2018 si registra un aumento del 17,7% delle esportazioni di prodotti dell’agricoltura, silvicoltura e della pesca e del 7,6% di quelle dei prodotti alimentari, bevande e tabacco (Fonte Istat).

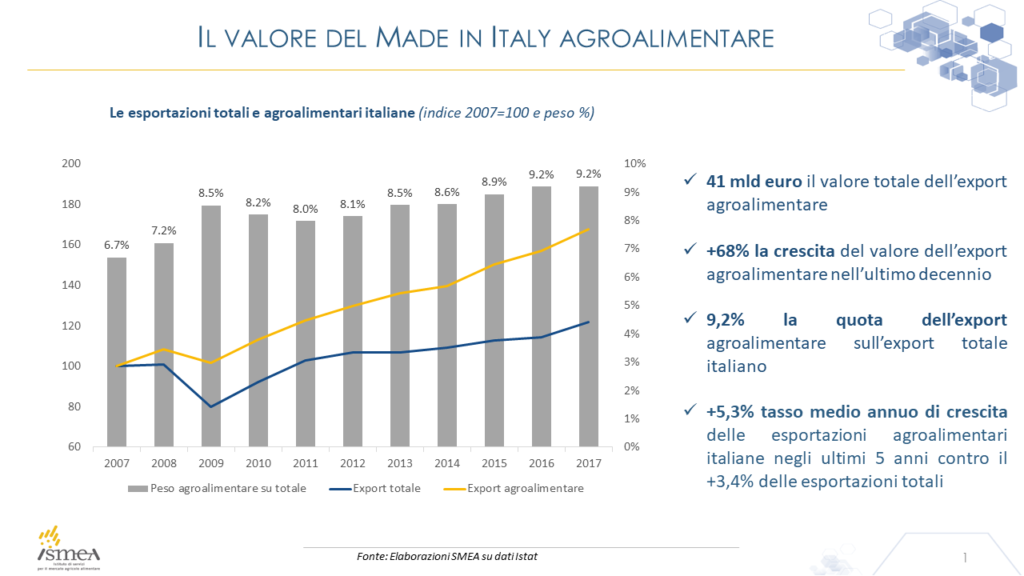

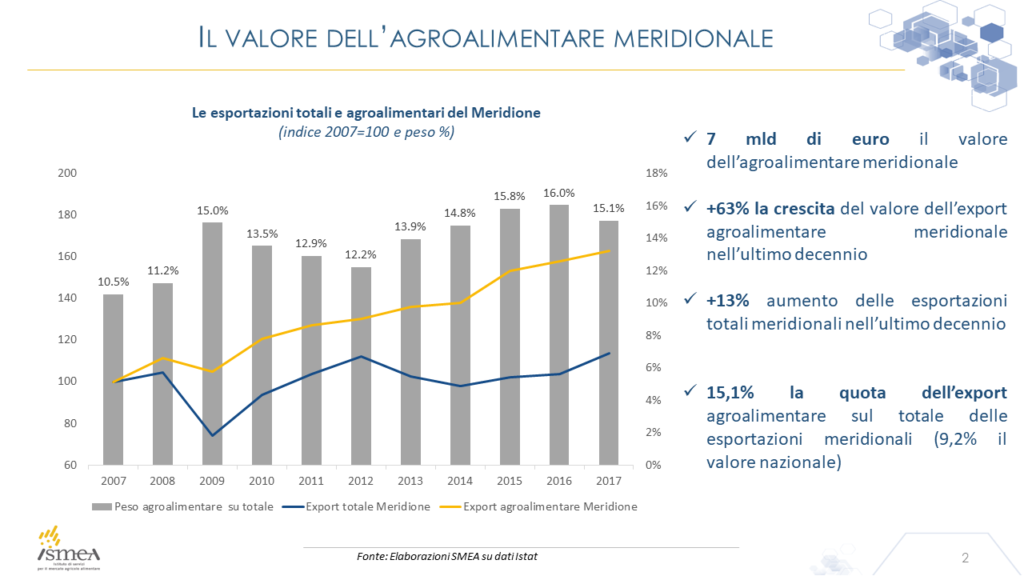

Qualche confronto. Per meglio comprendere le tendenze del settore agroalimentare calabrese, è utile considerare le esportazioni totali e ciò che si osserva in altre aree del paese. Nel 2017 le esportazioni totali della Calabria sono maggiori del 9% rispetto al 2007. Si tratta di un dato che inequivocabilmente segnale come il settore agroalimentare sia più dinamico degli altri settori calabresi che esportano sui mercati internazionali. Non è però una specificità regionale, perché il maggiore dinamismo sui mercati esteri delle produzioni agro-alimentari è un fenomeno che caratterizza l’intero paese. Dal 2007 al 2017, le esportazioni italiane agroalimentari sono aumentate del 68% (l’aumento dell’export totale è stato del 17%, figura 2). Analoghi risultati si hanno nel caso del Mezzogiorno (+63% e +13%, figura 3). In sintesi, le esportazioni agroalimentari sono cresciute sempre di più rispetto ai flussi di commercio totali e tale crescita è stata molto più elevata altrove che in Calabria.

Discussione. Questi dati consentono di dire che l’effetto traino proveniente dai mercati mondiali che domandano sempre di più prodotti del Made in Italy ha impattato in misura maggiore in quelle regioni in cui verosimilmente il settore era già preparato ad affrontare la maggiore domanda di prodotti italiani. Oltre ad una componente legata alla domanda esogena, si è avuto anche una reazione dal lato dell’offerta che nel tempo ha affinato la ricerca e della tutela della qualità del Made in Italy. In Calabria, l’adeguamento alle nuove condizioni di mercato negli anni dentro e immediatamente dopo la crisi del 2007 è stato più lento e meno marcato per i pre-esistenti vincoli strutturali del settore (dimensione delle aziende, poca propensione al rischio degli imprenditori agricoli, bassa innovazione, bassi standard qualitativi). Tuttavia, gli effetti di questo adeguamento non sono stati trascurabili. Le maggiori esportazioni sono il segnale che qualcosa è successo nelle aziende e dentro il settore. Per esempio, l’agro-alimentare è l’unico settore dell’economia regionale che durante la crisi ha registrato un aumento dell’occupazione (+10,4% dal 2007 al 2017) concentrata prevalentemente in aziende che hanno reagito alla turbolenza dei mercati con una forte ristrutturazione delle attività aziendali (prevalentemente concretizzatasi attraverso l’introduzione di radicali innovazioni organizzative, di processo e di prodotto). Sono anni che coincidono anche con l’inserimento nel settore di giovani imprenditori che hanno modernizzato la catena di creazione del valore aziendale, pur mantenendo i legami con la tradizione (continuità generazionale).

E’ necessario differenziarsi. I tassi di crescita delle esportazioni agroalimentari segnalano, quindi, che anche in Calabria esistono imprese altamente competitive sui mercati internazionali. Pur essendo di nicchia e di ridotte dimensioni, questi casi di successo hanno accettato di giocare la sfida della ricerca di nuovi mercati in cui la competizione che conta non fa leva sui prezzi, ma sulla qualità: è vincente differenziarsi dagli altri perché consente di intercettare la crescente domanda di prodotti agro-alimentari con determinate caratteristiche organolettiche e salutistiche, di tracciabilità dell’intero processo produttivo, di identificazione con un territorio. Si tratta di una domanda espressa da consumatori che sono disposti a pagare un prezzo più elevato pur di acquistare prodotti di elevata qualità e che veicolano messaggi di eco-sostenibilità e di appartenenza ai luoghi. Soddisfare queste “nuove” esigenze dei consumatori richiede necessariamente modernizzare le produzioni, attraverso continui contenuti innovativi. Si tratta di un fenomeno che in Calabria ha interessato aziende del settore dell’ortofrutta e della frutticoltura calabrese, vitivinicole, dell’olivicoltura, dei prodotti tipici e quelli del settore lattiero-caseario.

Implicazioni. L’elemento che accomuna la profittevole dinamicità di questi casi di successo è di aver introdotto qualche innovazione e di averlo fatto preservando e valorizzando la tipicità della ricca e articolata varietà colturale che caratterizza e rende unico l’intero territorio regionale. Il punto di criticità è che i casi di successo sono pochi e sono prevalentemente trainati dalle elevate abilità imprenditoriali di chi ha talento. Incrementare l’utilizzo di tutte le potenzialità del settore agro-alimentare calabrese richiede che non ci si affidi esclusivamente ai pochi talentuosi (che avrebbero, comunque, successo in ogni dove), ma necessita di interventi a supporto di coloro, i più, che potrebbero essere interessati a svolgere attività nel settore, ma che per qualche motivo (avversione al rischio, deficit di competenze, vincoli finanziari) rimangono estranei e ai margini delle relazioni produttive. Servono sì interventi per le eccellenze, ma è cruciale pensare alla “normalità” delle attitudini individuali. Il punto è che per essere efficaci, simili interventi necessitano dell’azione lungimirante e pro-crescita di istituzioni che guidino e indirizzino i potenziali operatori del settore agro-alimentare verso produzioni destinate ai mercati internazionali. Ad oggi, in Calabria l’azione di indirizzo del settore pubblico è lontana dal raggiungere i livelli di efficienza e di efficacia richiesti dalle mutate condizioni di mercato, in cui si premia chi riesce a proporsi con nuovi e diversificati prodotti di qualità. Al momento, il settore si affida al talento di pochi.

[1] Nel 2017 la quota delle esportazioni agroalimentari della Calabria è pari allo 0,43% del totale settoriale nazionale (41 miliardi di euro). Questa quota è pari al 2,5% quando si fa riferimento alle esportazioni (7 miliardi di euro) del Mezzogiorno.

[2] I grafici sono stati elaborati dall’ISMEA. Ringrazio il Dr. Raffaele Borriello (Direttore Generale dell’ISMEA) per averli resi disponibili ai fini di questa breve nota.

[3] Occorre essere un po’ prudenti nel valutare il livello di competitività dell’agroalimentare calabrese basandosi unicamente sui dati delle esportazioni verso il mondo (vale anche per gli altri settori). Ciò dipende da due motivi. Da un lato, molte esportazioni calabresi vengono registrate in altre regioni, sia perché in Calabria non è possibile assolvere alle pratiche di sdoganamento di alcune produzioni sia per convenienza economica di utilizzare la logistica extra-regionale. In entrambi i casi, altre regioni (Campania in prevalenza) si prendono in “carico” i nostri volumi esportati. Queste pratiche segnalano che i dati del commercio verso il mondo sottostimano le esportazioni effettive provenienti dalla Calabria. Dall’altro lato, molte produzioni calabresi sono collocate nelle ricche regioni del paese, in cui il livello di competitività richiesto dai mercati di destinazione non è dissimile da quello che si osserva in altri paesi.

[ultimate_author_box user_id=”3″ template=’uab-template-1′]