L’imposta di soggiorno è applicata in molti paesi membri dell’Unione Europea. Non è adottata in Danimarca, Estonia, Finlandia, Regno Unito, Cipro, Svezia, Lussemburgo Islanda e in Lettonia. Negli altri 18 stati membri, la tassa viene applicata a livello di governo locale (regione, città, provincia o comune). Generalmente, la tariffa varia in base allo standard dell’alloggio, alla posizione geografica e a specifiche disposizioni locali. Le tariffe variano da un minimo di 0,10 € per persona a notte in Bulgaria ad un massimo di 7,50€ in Belgio. Oltre all’applicazione per persona/notte, la tassa può rappresentare una percentuale del costo complessivo dell’alloggio. I bambini sotto i 10 anni spesso pagano tariffe ridotte o sono esenti del tutto (come nel comune di Roma).

La normativa nazionale di riferimento. In Italia, l’art. 4 del Decreto Legislativo 14/3 2011, n. 23 stabilisce che “i comuni capoluogo di provincia, le unioni di comuni, nonché i comuni inclusi negli elenchi regionali delle località turistiche o città d’arte possono istituire, con deliberazione del consiglio, un’imposta di soggiorno a carico di coloro che alloggiano nelle strutture ricettive situate sul proprio territorio, da applicare, secondo criteri di gradualità in proporzione al prezzo, sino a 5 euro per notte di soggiorno. Il relativo gettito e’ destinato a finanziare interventi in materia di turismo, ivi compresi quelli a sostegno delle strutture ricettive, nonché interventi di manutenzione, fruizione e recupero dei beni culturali ed ambientali locali, nonché dei relativi servizi pubblici locali”.

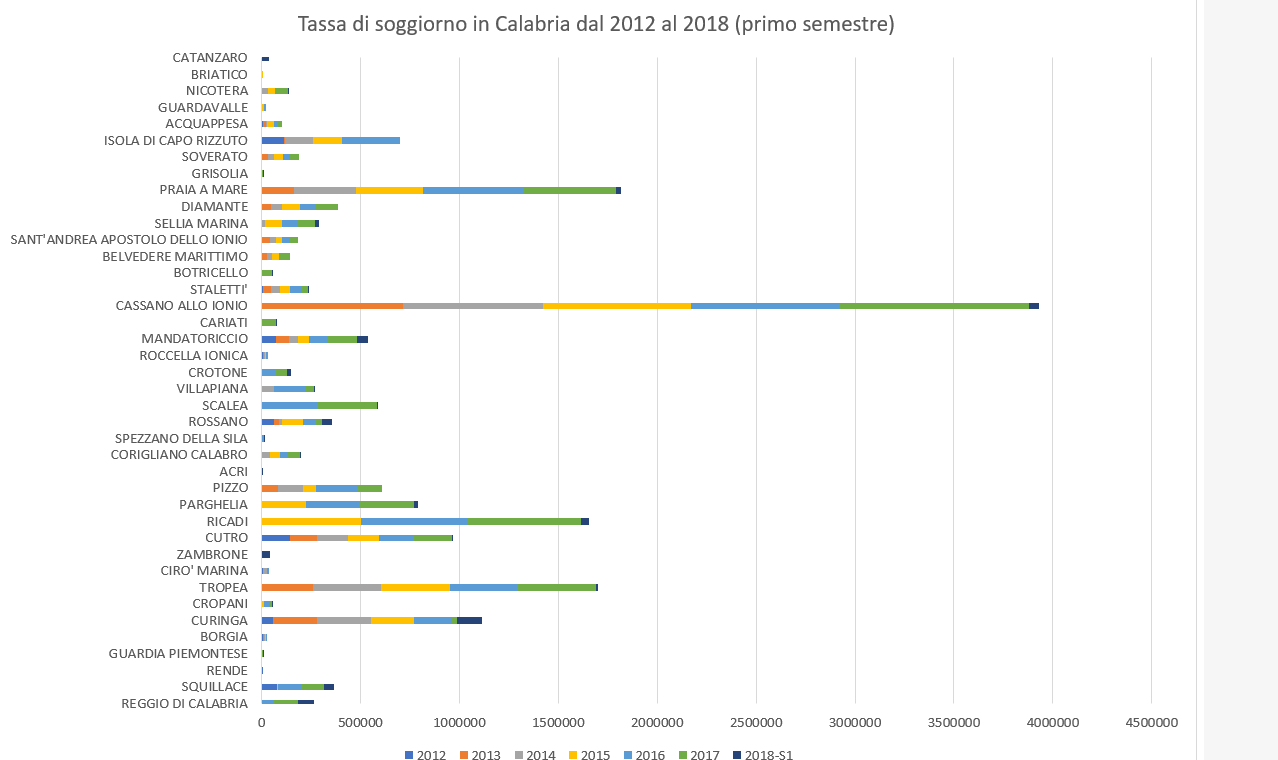

La tassa di soggiorno in Calabria. Il numero di comuni calabresi che hanno introdotto la tassa di soggiorno varia di anno in anno: nel 2012 erano 13, mentre nel 2017 erano 33. Nel periodo 2012-2018 il gettito totale legato alla tassa di soggiorno è stato pari a 18,01 milioni di euro. L’andamento del gettito totale è crescente e dipende dalle presenze dei turisti, dal valore unitario della tassa (che può variare nel tempo) e dall’aumento del numero di comuni che ricorrono a questo strumento di finanza locale.

La distribuzione del gettito tra comuni è fortemente concentrata. Cassano allo Jonio registra entrate totali pari a 3,93 milioni di euro, equivalenti al 21% dell’intero gettito regionale osservato dal 2012 al primo semestre del 2018. Praia a Mare, con 1,82 milioni di euro di gettito (10% del totale), è il secondo comune nella graduatoria regionale. Se si considerano Tropea (1,7mln di Euro; 9,3%), Ricadi (1,65milioni di euro; 9,1%) e Curinga (1,11milioni di euro; 6,1%) si nota che solo 5 comuni assorbono il 56% del gettito totale regionale. L’analisi dei dati riferita all’intero periodo 2012-2018 nasconde la rilevanza della tassa di soggiorno nei comuni che l’hanno introdotta negli anni più recenti. Sebbene Cassano allo Jonio, Ricadi, Praia a Mare e Tropea mantengano la posizione di maggiori beneficiari della tassa di soggiorno, nel 2017 Scalea ha registrato un gettito pari a 307mila euro. Nel 2017, entrate superiori a 100mila euro si sono avute anche a Parghelia (277mila), Cutro (197mila), Mandatoriccio (145mila), Pizzo (127mila), Reggio di Calabria (127mila), Squillace (116mila) e Diamante (108mila). Si osservi come dal 2012 al 2016 il bilancio di Isola Capo Rizzuto*, un comune a forte vocazione turistica, abbia registrato un’entrata pari a 698232 euro. Nei primi sei mesi del 2018, che è l’anno in cui Zambrone e Catanzaro hanno introdotto la tassa, le entrate tributarie di questi due comuni sono state pari, rispettivamente, a 41118 e 36773 euro. Si osservi anche che Cosenza è l’unico comune capoluogo di provincia che non ricorre alla tassa di soggiorno. La figura 1 mostra, inoltre, quanto questo strumento sia poco utilizzato nelle zone montane: i comuni che l’hanno adottato sono solo Spezzano della Sila (con un gettito di poco meno di 18mila euro) e Acri (1400 euro di entrate).[1]

La rilevanza della tassa: due esempi. Come abbiamo visto, in alcuni comuni calabresi l’imposta di soggiorno ha un gettito considerevole, tant’è che in alcuni casi è più che il doppio di altre imposte e tasse. Se si considera l’addizionale IRPEF si può osservare come nel rendiconto 2016 del comune di Ricadi, per esempio, siano registrate entrate da imposta di soggiorno per un ammontare pari a €544.000,00, mentre il dato dell’addizionale IRPEF è pari a €203.353,37. Si ottiene, quindi, che le entrate da imposta di soggiorno sono esattamente 2,6 volte superiori a quelle dell’addizionale IRPEF. In modo analogo, nel comune di Tropea il gettito da imposta di soggiorno e da addizionale IRPEF sono molto simili: €336.588,15 il primo, €420.000,00 il secondo. Questi due esempi indicano che in comuni a forte vocazione turistica e con limitata autonomia fiscale – così come si osserva nella stragrande maggioranza di comuni calabresi – l’opportunità offerta dall’imposta di soggiorno non dovrebbe essere sottovalutata, poiché permette di reperire risorse da investire nel settore turistico senza pesare eccessivamente sui residenti.

Discussione. Indipendentemente dal valore assoluto delle somme riscosse, le entrate derivanti dalla tassa di soggiorno potrebbero certamente migliorare la fruibilità degli spazi pubblici a servizio del turismo. Questo miglioramento può essere (evidentemente) radicale se le somme annue riscosse sono ingenti, così come si rileva dai bilanci di alcuni comuni calabresi. Tuttavia, segnali di attenzione al turismo si possono avere anche in quei comuni a basso gettito di tassa di soggiorno: in questi casi anche micro-interventi contribuirebbero ad attenuare il disagio legato al degrado urbano che caratterizza molti comuni “turistici” calabresi. Peraltro, il fatto che non si abbiano credibili indicazioni sull’uso della tassa di soggiorno indica quanto le amministrazioni comunali siano poco attente a questo settore. Sarebbe opportuno che ciascun comune rendesse esplicito l’uso della tassa di soggiorno, fornendo i dettagli sia a corredo del bilancio sia nei luoghi destinatari degli interventi di valorizzazione.

E’ sorprendente, inoltre, come la tassa di soggiorno sia poco diffusa in Calabria, nonostante la presenza di moltissimi comuni a destinazione turistica. Questa bassa frequenza sorprende ancora di più se si pensa che, in una fase di forte crisi di finanza locale, questo strumento può generare risorse finanziarie da destinare alla valorizzazione e all’innalzamento dell’attrattività turistica del territorio comunale. Questo basso utilizzo della tassa è poco giustificabile anche facendo riferimento al fatto che renderebbe meno competitive le destinazioni turistiche calabresi. Questa ipotesi interpretativa è debole, poiché la tassa unitaria di soggiorno è talmente bassa da incidere solo marginalmente sulla decisione di un turista di scegliere o meno le destinazioni calabresi. Peraltro, esistono meccanismi di compensazione fiscale che annullano il peso sul turista della tassa di soggiorno. Occorre anche ricordare che la bassa presenza di turisti in Calabria non è legata alla competitività di prezzo del settore. I vincoli sono di natura più strutturale, legati, per esempio, alla frammentazione del sistema di offerta di servizi turistici, alla qualità dei servizi offerti, alla mancanza di “riconoscibilità” della Calabria all’interno dei circuiti del turismo internazionale.

[1] I dati di Cassano allo Jonio sono molti più elevati di quelli osservati altrove. Ciò rende poco leggibili i valori della figura 1. La seguente figura esclude Cassano allo Jonio e rende più visibile la posizione relativa degli altri comuni. L’elenco dei comuni analizzati è quello che si ricava dalla banca dati “SIOPE”, in cui la corretta codifica della tassa di soggiorno è di responsabilità dei comuni.

* Per il 2017 ed il 2018 il Comune di Isola Capo Rizzuto non presenta nel database siope alcun incasso per imposta di soggiorno, non essendo disponibile sul sito istituzionale del comune il rendiconto 2017 con il dettaglio delle voci di entrata. Ci riserviamo di approfondire in merito