Le piccole e medie imprese (PMI) sono il cuore dell’economia italiana, rappresentando circa il 95% delle aziende che operano nel territorio nazionale. Si tratta di aziende con un numero di dipendenti inferiori a 250 ma che, nell’89,9% dei casi al Sud e nell’80,4% al Centro-Nord, occupano un numero medio di addetti compreso fra 1 e 9 (da cui il nome di Microimprese). Più in generale, se si allarga la prospettiva ad una dimensione europea, mentre in Italia l’81% della forza lavoro è impiegato in una PMI, nel Regno Unito la percentuale crolla al 46% e scende sotto la soglia del 40% in Germania e in Francia. In altre parole, se il ruolo della PMI è importante per l’Europa, in Italia (e ancor più nel Mezzogiorno) va trattato come un fenomeno di vitale importanza.

Se è vero che questo modello di impresa (basato per la gran parte su distretti territoriali) ha contribuito in maniera marcata allo sviluppo dell’intero Paese, altrettanto vero è che “la piccola dimensione delle imprese italiane costituisce un limite rilevante per il conseguimento di una maggiore efficienza: spesso riduce la capacità di mutare le strategie, di internazionalizzarsi e in generale di fronteggiare le pressioni competitive” (Bentivogli et al., 2013). Già nel 2008, uno studio della Commissione Europea evidenziava come i problemi maggiormente avvertiti dalle PMI riguardassero: difficoltà di accesso ai finanziamenti esterni (outside-debt soprattutto) , la fiscalità e l’accesso alle gare d’appalto. Con l’avvento della crisi economica, l’individuazione e l’accesso a nuovi mercati di sbocco hanno allungato la lista delle criticità. La nuova sfida per le PMI consiste, infatti, nel cercare di superare il limite dimensionale preservando allo stesso tempo la loro identità. Uno strumento idoneo al perseguimento di questo obiettivo è rappresentato dalle reti d’imprese.

Cos’è una Rete. Con il termine ‘Rete’ di imprese si intende indicare “un’insieme di aziende (tipicamente di piccole e medie dimensioni) giuridicamente autonome, i cui rapporti si basano su relazioni fiduciarie e in qualche caso su contratti, che si impegnano, attraverso investimenti congiunti, a realizzare un’unica produzione, attività di marketing, di formazione, di R&S” (Ricciardi, 2013). L’iter legislativo che disciplina questa materia, iniziato nel 2009 col D.L. n. 5, è tutt’ora in corso di sviluppo. A seconda della complessità della struttura organizzativa è possibile distinguere tre tipi di rete: reti di scambio (o informali), reti leggere (o pianificate) e reti pesanti. Ma aldilà delle definizioni quello che rileva è il fine di questo nuovo “paradigma produttivo”. In particolare, con il contratto di rete (previsto solo per le reti pesanti) due o più imprenditori perseguono lo scopo di accrescere, individualmente e collettivamente, la propria capacità innovativa e la propria competitività sul mercato attraverso lo scambio di informazioni o prestazioni di natura industriale, commerciale, tecnica o tecnologica ovvero ancora esercitando in comune una o più attività rientranti nell’oggetto della propria impresa. Una Rete può essere, quindi, considerata “un valido strumento per permettere alle PMI di salvaguardare la loro individualità raggiungendo al contempo una massa critica che permetta loro di competere a livello globale, creando così valore per l’azienda stessa, ma anche sviluppo per il territorio in cui opera” e oltre. Aldilà dei rischi di free riding intrinseci a questo tipo di modello, lo stimolo principale alla nascita di aggregazioni reticolari fornite dall’economia dell’impresa risiede nell’abbattimento dei costi di transazione teorizzati da Coase (prima) e da Williamson (poi) (Nisticò, 2005).

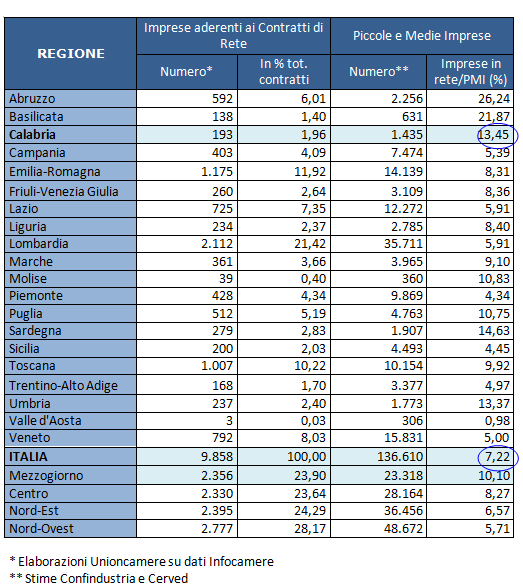

I numeri. Secondo i dati Infocamere, all’inizio del 2015, in Italia, il numero di imprese coinvolte in almeno un contratto di rete era pari a circa 10.000 unità. A livello territoriale, se si guarda ai numeri in termini assoluti mostrati in tabella 1, il confronto è impietoso: il 21,42% di queste imprese si trova nella sola Lombardia, valore che quasi pareggia l’aggregato delle regioni del Mezzogiorno (23,90%). In Calabria il dato crolla sotto la soglia del 2%.

Sembrerebbe, dunque (ancora una volta), che le regioni del Sud, in media, siano avverse alla cooperazione spontanea e a modelli organizzativi che possano intaccare la tipica struttura familiare dell’impresa, mostrando un netto ritardo nell’utilizzo di tale strumento.

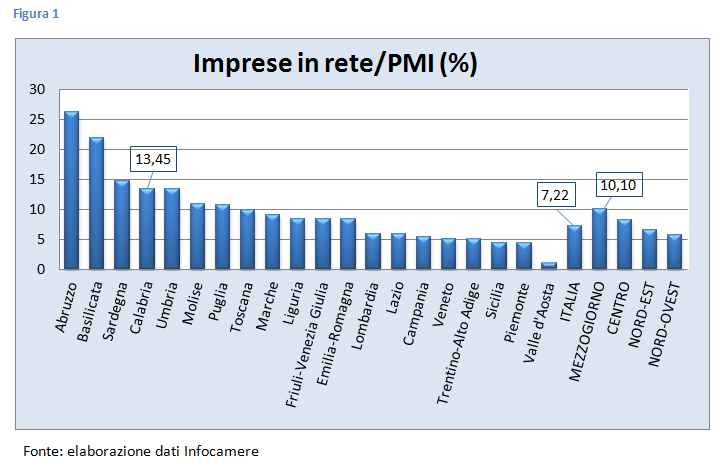

In realtà, la situazione è diametralmente opposta. La sola lettura di questo indicatore risulta poco utile (oltre che fuorviante) alla comprensione della diffusione di questo fenomeno a livello territoriale. Il numero di soggetti coinvolti in rete in una data regione potrebbe, infatti, risultare più elevato che in un’altra semplicemente perché maggiore è in generale il numero di imprese presenti nella prima. Un indicatore più utile potrebbe piuttosto essere rappresentato dal rapporto fra numero di imprese coinvolte in rete nella regione X e il numero totale di PMI operanti nella stessa regione (tabella 1, ultima colonna).

La figura 1 mostra come tale indice assuma nelle regioni meridionali valori tendenzialmente più alti rispetto alle regioni del Nord. La classifica, aperta dalla regione Abruzzo, vede la Calabria posizionarsi al quarto posto. In particolare, il 13,45% delle piccole e medie imprese calabresi ha aderito, ad oggi, ad almeno un contratto di rete; dato che supera del 33% la media del Mezzogiorno e dell’ 86% quella nazionale.

Le ragioni di questo dato “sorprendente” possono essere a) l’ acquisita consapevolezza da parte delle imprese del Sud dei limiti competitivi del loro tradizionale modello di business in un contesto economico sempre più globalizzato e b) la minore diffusione del fenomeno dei distretti industriali all’interno di queste regioni. La differenza sostanziale delle reti rispetto ai distretti, infatti, è che le collaborazioni fra imprese vanno oltre i meri confini territoriali, coinvolgendo allo stesso tempo settori multipli. Secondo i dati del quinto osservatorio Intesa Sanpaolo, in Calabria il 52,8% dei contratti di rete sono di tipo multi regionale, mentre in Italia, in media, solo il 27,4% dei contratti coinvolge imprese di regioni diverse. Alta è, quindi, la probabilità per le imprese calabresi di trarre vantaggi in termini di spillover tecnologici.

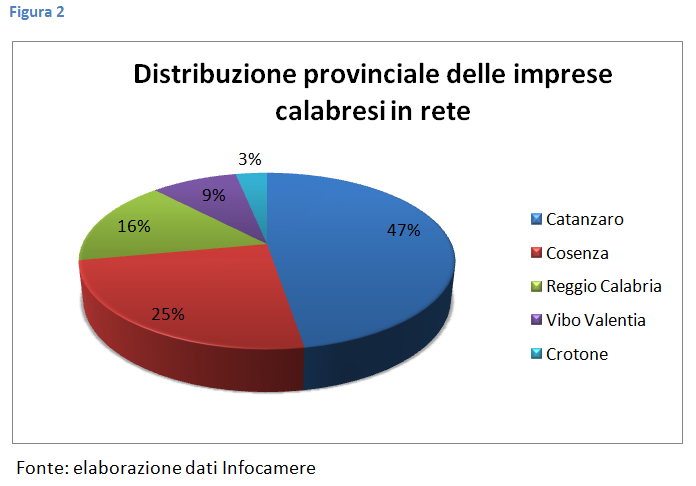

La distribuzione di questi contratti non è, però, uniforme in tutta la regione. Come mostra la figura 2, infatti, la variabilità del dato provinciale in Calabria è molto elevata: quasi la metà dei contratti di rete è stata stipulata nella provincia di Catanzaro, seguono nell’ordine Cosenza e Reggio Calabria mentre solo il 9 e il 3% degli stessi coinvolge rispettivamente imprese del vibonese e del crotonese.

Note conclusive. I risultati empirici forniti dalla letteratura mostrano come le imprese che aderiscono alle reti riescano ad ottenere rilevanti effetti positivi in termini di crescita del fatturato, abbassamento della struttura dei costi grazie allo sfruttamento di economie di scala, aumento degli investimenti privati e facilità di accesso al mercato del credito grazie a specifici modelli di rating utilizzati dalle banche. Aspetto, quest’ultimo, da non sottovalutare in un contesto di stallo dell’attività creditizia qual è quello calabrese. L’indagine econometrica fornita dalla Banca D’Italia, tuttavia, mostra come la partecipazione alle reti sia ancora positivamente correlata (in maniera significativa) alla dimensione dell’impresa (Bentivogli et al., 2013). Ciò significa che, seppur l’impianto di base formalizzato nei contratti di rete dal legislatore abbia fornito al tessuto delle PMI uno strumento efficace e allo stesso tempo flessibile per il superamento dei limiti dimensionali, esso necessita di miglioramenti e di massicci interventi istituzionali in termini di incentivi. La Regione Calabria ha iniziato a muovere i primi passi in tal senso nel corso del 2015, col finanziamento di circa 65 milioni di € (revisione del POR Calabria FESR 2007-2013) a disposizione delle micro, piccole e medie imprese con l’obiettivo di “consolidamento, modernizzazione e diversificazione dei sistemi produttivi territoriali”. Il punto dal quale partire è l’agricoltura: sul totale delle imprese calabresi in rete, solo il 10% proviene da questo settore. Venti sono, infatti, le imprese dell’agroalimentare selezionate nell’ambito del finanziamento, tutte orientate allo sviluppo della produzione delle eccellenze locali: il vino per la provincia di Crotone, pasticceria secca per Catanzaro, torrone per Reggio, pane farcito per Vibo e fico dottato per Cosenza (fonte: CNA). Un settore – quello dell’agroindustria – che, seppure in affanno, ha raggiunto nel 2015 un valore aggiunto di circa 1,2 miliardi, registrando un + 0,9% rispetto all’anno precedente. Risultato che certo non fa scaldare gli animi ma che può dare fiducia e consapevolezza delle potenzialità di questo comparto produttivo il quale beneficerà, per i prossimi tre anni e per la cifra di 80 milioni di €, di un piano di investimento lanciato dal gruppo Unicredit nell’ambito del progetto “Coltivare il futuro”. In questo contesto, le reti di imprese possono rappresentare il trampolino di lancio di investimenti pubblici e privati orientati allo sviluppo di un’economia locale che non può prescindere dall’innovazione e dalla cooperazione fra operatori economici.

Riferimenti bibliografici

- Bentivogli C., Quintiliani F. e Sabbatini D. (2013), “Le reti di imprese”, Questioni di Economia e Finanza (Banca d’Italia), n. 152.

- Confindustria e Cerved (2016), Rapporto PMI Centro-Nord 2016.

- Confindustria e Cerved (2016), Rapporto PMI Mezzogiorno 2016.

- Intesa Sanpaolo (2014), Il quinto Osservatorio Intesa Sanpaolo-Mediocredito Italiano sulle reti d’impresa.

- Nisticò R. (2005), Imprese, contratti, incentivi, Donzelli, Roma.

- Ricciardi A. (2013), “Le reti d’imprese: aspetti gestionali, normativi, fiscali”, in Amministrazione & Finanza, n. 8.

- Unioncamere (2014), I Contratti di Rete: rassegna dei principali risultati quantitativi.

- Unioncamere Calabria (2015), La Calabria tra dinamiche recessive e primi segnali di crescita.