Il costo degli elevati tributi nei piccoli comuni italiani. Questa nota analizza la pressione fiscale dei comuni italiani, disaggregando i dati per fascia demografica dei comuni e per regione.

Si fa riferimento alle entrate tributarie e alle entrate extra-tributarie nel biennio 2016-2017. Considerando diverse fasce demografiche, la regolarità empirica che si ottiene e’ che in molte regioni italiane, l’andamento della pressione tributaria per abitante e’ ad U: chi vive in un piccolo comune paga in media tributi piu’ elevati di chi vive in un centro piu’ grande. La riduzione della pressione pro-capite diminuisce fino ad una determinata fascia demografica. Successivamente aumenta all’aumentare della popolazione.

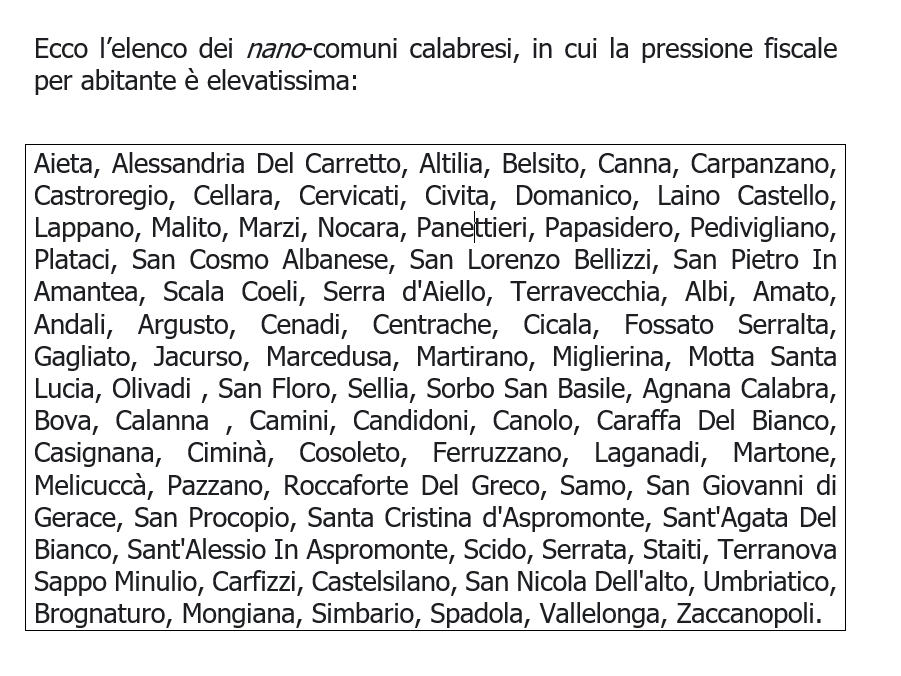

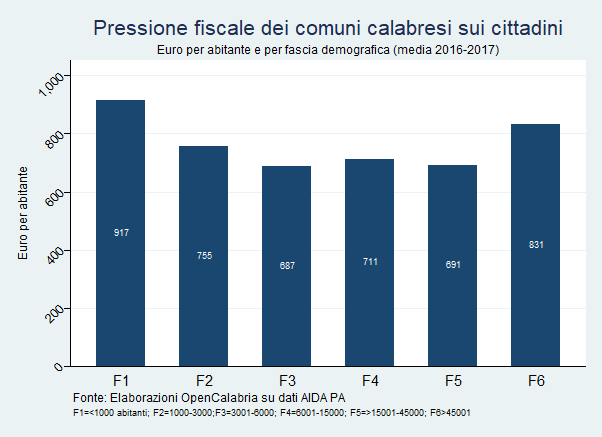

I dati in Calabria. In Calabria ci sono ben ottanta comuni con una popolazione inferiore a 1000 abitanti(i) (in media i residenti sono 675 residenti per comune). La pressione fiscale applicata da questi comuni e’ pari a 917 euro per abitante all’anno. In molti casi, i nano comuni calabresi condividono un ulteriore elemento di valutazione: sono geograficamente molto vicini tra loro, oppure prossimi a comuni poco piu’ grandi.

La pressione tributaria diminuisca a 755 euro all’anno per i calabresi che abitano in uno dei 174 comuni con una popolazione compresa tra 1000 e 3000 abitanti (in questi comuni vivono in media 1822 abitanti). I tributi diminuiscono a 687 euro pro-capite quando si considerano i comuni con una popolazione compresa tra 3000 e 6000 abitanti. Nei centri calabresi con una popolazione maggiore di 45000 residenti, la pressione fiscale e’ pari in media a 831 euro all’anno (figura 1).

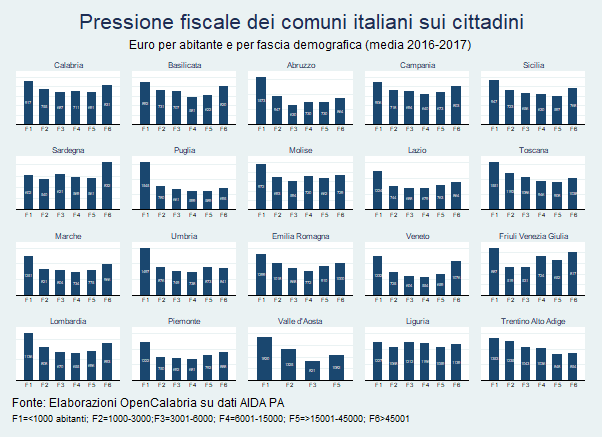

Non e’ una particolarità calabrese. La figura 2 replica, per tutte le regioni italiane, l’andamento della pressione tributaria dei comuni al variare della popolazione. Si evidenzi come l’andamento ad U sia comune in molte regioni, ad eccezione della Sardegna e dell’Umbria, in cui non si ricava una chiara regolarita’ empirica. E’ interessante anche evidenziare che in Trentino Alto Adige l’andamento della pressione tributaria pro-capite e’ sempre decrescente, evidenziando come gli effetti delle economie di scala esistano anche nei comuni piu’ popolati. Quasi sempre decrescente e’ l’andamento dei tributi in Puglia e in Toscana.

Il punto di minimo varia da regione a regione, sebbene nella maggior parte dei casi i tributi piu’ bassi si registrino nei comuni con una popolazione compresa tra 3000 e 6000 abitanti (Fascia F3) – e’ il caso di Abruzzo, Calabria, Molise, Friuli Venezia Giulia e Valle d’Aosta – e tra 6000 e 15000 abitanti (Fascia F4) (in Basilicata, Campania, Lombardia, Marche, Piemonte e in Umbria)

L’eterogeneita’ regionale del carico tributario dei piccoli comuni. La figura 2 mostra anche l’esistenza di differenze regionali nel livello della tassazione locale dei comuni, a parita’ di fascia demografica. Al fine di meglio cogliere questi divari e’ utile fare riferimento a rappresentazioni grafiche diverse dalle precedenti. Per esempio, nella figura 3 si focalizza l’attenzione sui nano comuni italiani.

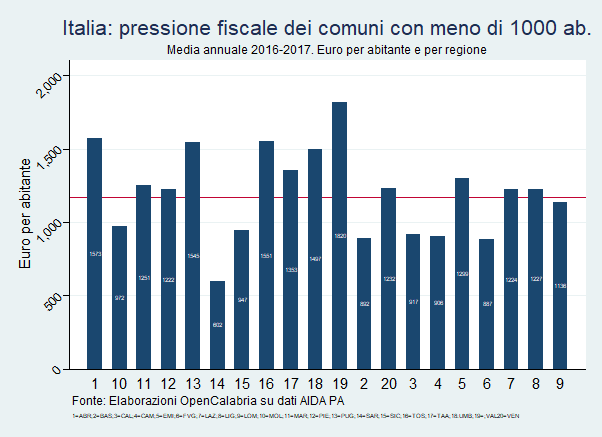

I comuni che in Italia ricadono in questa classe dimensionale sono poco meno di 2000 ed applicano una pressione fiscale per abitante che, in media, e’ pari a 1168 euro all’anno (la retta rossa nel grafico 3). Nei nano comuni italiani, i valori piu’ elevati della pressione fiscale si osservano in Valle d’Aosta – dove, in media, un abitante versa 1820 euro all’anno – Abruzzo (1573 euro), Toscana (1551 euro), Puglia (1545 euro), Umbria (1497 euro) e in Trentino Alto Adige (1353 euro). All’estremo opposto, chi vive nei piccolissimi centri della Sardegna paga all’anno 601 euro di tributi locali. Un terzo rispetto a chi vive in un comune della Valle ‘Aosta con analoga dimensione. Quasi la meta’ della media italiana. La pressione tributaria applicata dai comuni con meno di 1000 abitanti e’ significativamente piu’ bassa della media nazionale in Friuli Venezia Giulia (887 euro all’anno per abitante), Basilicata (892 euro), Campania (905 euro) e in Calabria (917 euro).

Sintesi. Prima di formulare qualche implicazione di politica economica, e’ opportuno dire che l’analisi qui presentata dovrebbe essere supportata da approfondimenti sulla qualità e sulla varietà dei servizi offerti dai comuni. Livelli elevati della pressione fiscale sono socialmente tollerati se finanziano servizi per le comunita’ di riferimento. Su questo punto e’ opportuno ricordare, però, che molti piccoli comuni offrono meno servizi rispetto agli standard di riferimento (e’ il caso, per esempio, dei comuni calabresi). Inoltre, sarebbe utile anche capire le ragioni che spiegano i differenziali della tassazione locale da regione a regione (a parita’ di dimensione dei comuni). Su questo aspetto, e’ ragionevole pensare che conti molto la capacità contributiva dei residenti.

Nonostante queste due cautele interpretative, e’ indubbio che l’analisi dei bilanci comunali indica come, a regime, esistano dei vantaggi economico-finanziari quando si passa da comuni piccoli a comuni poco piu’ grandi. Si tratta di una robusta evidenza a sostegno delle fusioni tra comuni: e’ una soluzione praticabile, necessaria e, in molti casi, opportuna (si pensi ai nano comuni ad elevata prossimita’ geografica), che libererebbe risorse nei bilanci da utilizzare per ridurre la pressione fiscale e/o per aumentare il livello dei servizi offerti ai cittadini.

(i) Aieta, Alessandria Del Carretto, Altilia, Belsito, Canna, Carpanzano, Castroregio, Cellara, Cervicati, Civita, Domanico, Laino Castello, Lappano, Malito, Marzi, Nocara, Panettieri, Papasidero, Pedivigliano, Plataci, San Cosmo Albanese, San Lorenzo Bellizzi, San Pietro In Amantea, Scala Coeli, Serra d’Aiello, Terravecchia, Albi, Amato, Andali, Argusto, Cenadi, Centrache, Cicala, Fossato Serralta, Gagliato, Jacurso, Marcedusa, Martirano, Miglierina, Motta Santa Lucia, Olivadi , San Floro, Sellia, Sorbo San Basile, Agnana Calabra, Bova, Calanna , Camini, Candidoni, Canolo, Caraffa Del Bianco, Casignana, Ciminà, Cosoleto, Ferruzzano, Laganadi, Martone, Melicuccà, Pazzano, Roccaforte Del Greco, Samo, San Giovanni di Gerace, San Procopio, Santa Cristina d’Aspromonte, Sant’Agata Del Bianco, Sant’Alessio In Aspromonte, Scido, Serrata, Staiti, Terranova Sappo Minulio, Carfizzi, Castelsilano, San Nicola Dell’alto, Umbriatico, Brognaturo, Mongiana, Simbario, Spadola, Vallelonga, Zaccanopoli.