Il rapporto 2019 sull’Economia della regione Abruzzo prodotto da Banca d’Italia (di seguito Rapporto BdI) sintetizza così l’andamento dell’economia regionale nel 2018: “Nel 2018 l’economia dell’Abruzzo ha continuato a crescere, sebbene a un ritmo inferiore rispetto all’anno precedente. In base alle stime di Prometeia, il PIL è aumentato dello 0,5 per cento, pari a circa un terzo dell’espansione registrata nel 2017. L’attività produttiva si è indebolita in particolare nell’industria e nel terziario. L’occupazione, in aumento in media d’anno, ha mostrato un’inversione di tendenza nel secondo semestre. Il reddito e i consumi delle famiglie sono cresciuti in misura contenuta. Il credito erogato ai residenti nella regione ha rallentato.”

Tale quadro va interpretato alla luce dell’andamento nazionale. Dal 2018, infatti, l’economia nazionale inverte una tendenza che vedeva il tasso di crescita del PIL (reale) in aumento dal 2012 (anno in cui registrava il picco negativo del -2.8%): il dato ufficiale ISTAT relativo all’intero sistema economico italiano è +0.9% nel 2018, contro il +1.7% nel 2017 (quasi il doppio). Il rallentamento abruzzese è però superiore a quello medio nazionale: il valore del 2017 era circa il triplo di quello 2018 (pari a +0.5%).

Considerazioni simili valgono per il valore aggiunto. Il Rapporto BdI sottolinea come, “tra il 2007 e il 2014, al termine della duplice fase recessiva, il valore aggiunto regionale si era ridotto del 5,7 per cento, una flessione meno pronunciata rispetto alla media nazionale e pari a circa la metà del calo registrato nel Mezzogiorno (-7,7 e -12,0 per cento, rispettivamente) […]. Negli anni più recenti, durante i quali l’Italia ha sperimentato una moderata ripresa (4,6 per cento tra il 2014 e il 2018), l’economia abruzzese ha tardato ad allinearsi alla tendenza nazionale, crescendo nello stesso periodo solo del 2,2 per cento” (cfr. Rapporto BdI, p.12). Come mette in evidenza il Rapporto BdI basandosi su dati Cerved, le differenze tra imprese sono comunque sensibili: sebbene in generale sotto la media nazionale, la crescita delle imprese “high-growth” raggiunge anche il 70% in alcuni settori nel periodo 2007-2016.

La moderata crescita dei redditi e dei consumi delle famiglie abruzzesi che emerge dal Rapporto BdI sembra suggerire che il rallentamento non sia imputabile ai mercati locali. I vari rapporti sulle economie regionali chiariranno se ed in quale misura l’andamento sotto la media nazionale sia una circostanza generalizzabile alle altre regioni meridionali ma, in ogni caso, i fattori determinanti sono sicuramente molteplici e riferibili non soltanto al contesto regionale.

Uno dei fattori da considerare è sicuramente l’accesso al credito. Il Rapporto BdI evidenzia come siano aumentati i finanziamenti bancari alle imprese classificate come “sicure” e alle imprese di dimensioni medio-grandi (questi ultimi dello 0,6%, in rallentamento rispetto all’anno precedente) e siano invece ulteriormente diminuiti i prestiti alle piccole imprese (-3,1 per cento) ed a quelle “rischiose”. Questi ultimi in ulteriore calo rispetto allo scorso anno.

A livello di settore bancario in generale, sono poi degni di nota alcuni fattori. Si registra un lieve calo nei prestiti bancari al complesso dell’economia regionale (andamento proseguito nei primi mesi del 2019), con una lieve espansione dei prestiti concessi dalle banche non appartenenti ai primi cinque gruppi, ed un lieve calo di quelli concessi dagli altri intermediari. È anche interessante notare che il numero di sportelli bancari è diminuito nel 2018 a 548 unità (39 in meno rispetto al 2017); si tratta di un fenomeno che ha interessato, negli ultimi anni, soprattutto gli sportelli di banche locali oggetto di operazioni di fusione e acquisizione da parte degli intermediari di dimensioni maggiori.

I dati relativi al settore creditizio incorporano aspetti negativi e positivi e vanno letti con prudenza. La letteratura economica individua infatti nell’accesso distorto al credito uno dei fattori chiave di inefficiente allocazione delle risorse tra imprese: un accesso relativamente più agevole per le imprese meno produttive distorce infatti il meccanismo dell’allocazione dei fattori, generando perdite di output a livello aggregato. Recente evidenza empirica per l’Italia[1] sembra confermare che il meccanismo di screening operato dal sistema bancario italiano correttamente tenda a premiare le imprese più “profittevoli”. A conferma di ciò, il Rapporto BdI riporta, per l’Abruzzo, un miglioramento della qualità del credito in termini di prestiti deteriorati, a prescindere dalla dimensione delle imprese.

Un altro fattore chiave, tra i possibili fattori alla base della performance sotto la media nazionale, è quello della produttività. Il Rapporto BdI ne fa esplicita menzione, evidenziando come dopo il 2014 sia emerso un ritardo di produttività (misurata in termini di valore aggiunto per unità di lavoro equivalente) rispetto alla dinamica nazionale. Di fatto, tale ritardo spiega buona parte del divario di crescita registrato dopo il 2014. Nel 2018 la produttività del lavoro in Abruzzo risultava infatti del 12% inferiore rispetto a quella italiana, in particolare negli stabilimenti più piccoli. Sarebbe interessante, ed importante da un punto di vista di policy, capire se l’evidenza relativa al ritardo di produttività persista utilizzando misure di produttività al netto degli effetti imputabili all’accumulazione di capitale: in periodi in cui gli investimenti in capitale fisico rallentano, l’output per unità di lavoro diminuisce anche in assenza di un ritardo di produttività in senso stretto (intesa come differenze di output non imputabili alla quantità di fattori della produzione impiegata). In effetti, l’indagine sulle imprese industriali della Banca d’Italia riferisce, per le imprese industriali abruzzesi, di una variazione degli investimenti (a prezzi costanti) in discesa da 13.8% nel 2016 a 3.5% nel 2017 e 3.9% nel 2018.

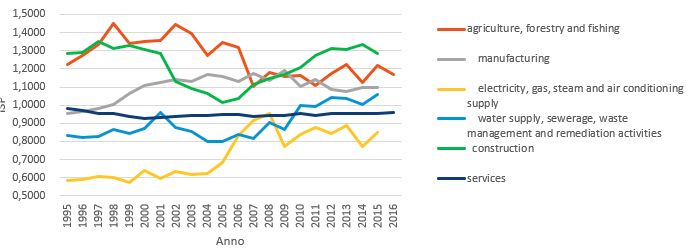

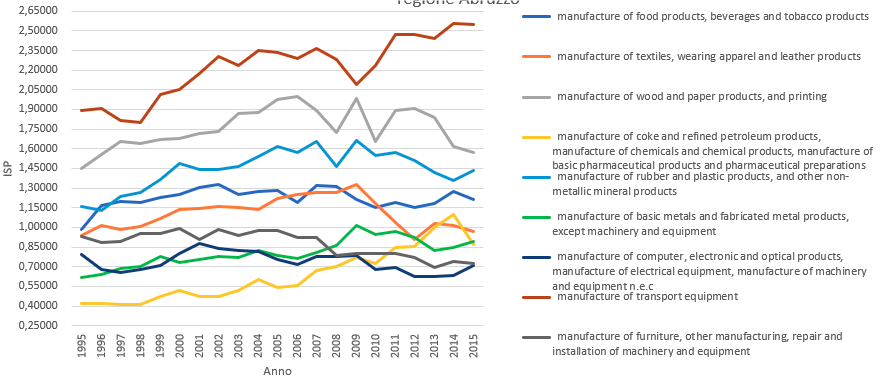

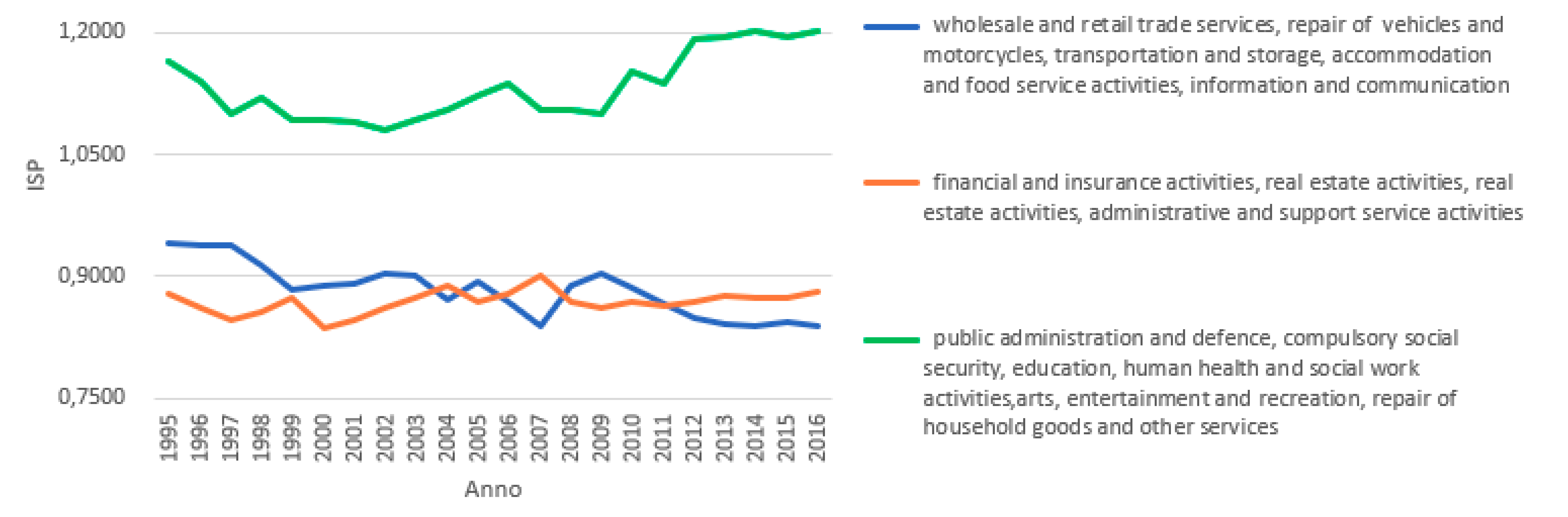

A livello settoriale, sempre secondo il Rapporto BdI, la recente diminuzione di produttività è imputabile soprattutto al settore dei servizi e solo in parte all’industria in senso stretto. Ciò suggerisce la presenza di effetti di composizione legati al tipo di specializzazione intersettoriale. Le Figure da 1 a 3 mostrano come, al netto del settore estrattivo e di quello delle costruzioni (il quale ha sperimentato una forte crescita nella provincia aquilana in concomitanza con l’avvio del processo di ricostruzione post sisma), l’economia abruzzese, confrontata con la media nazionale, risultava, dalla metà degli anni novanta (periodo in cui ha inizio il declino della produttività italiana) fino agli anni della crisi economica, fortemente specializzata nel settore primario.[2] La manifattura ed i servizi mostravano nel 1995 livelli simili di specializzazione (poco sotto la media nazionale). L’importante crescita del grado di specializzazione nel settore manifatturiero ha però aperto un divario notevole rispetto al terziario e ridotto il divario con il settore primario. La specializzazione nel terziario è tutt’oggi sotto la media nazionale in particolare per i servizi finanziari e alle imprese (sopra la media nazionale invece la produzione di servizi legati alla pubblica amministrazione). Dagli anni della crisi, il trend in crescita della specializzazione nel settore manifatturiero si è però arrestato, tranne che nel comparto dell’automotive e delle apparecchiature di trasporto.

È interessante notare che il grado di specializzazione nel settore edile e delle costruzioni era già in crescita prima dell’inizio della fase di ricostruzione post-sisma del 2009 nella provincia aquilana. Si assiste, dunque, ad un indebolimento del sistema economico abruzzese, in particolare in capo ai settori manifatturiero e terziario, che sembrerebbe essere riconducibile al calo generalizzato di produttività, soprattutto negli stabilimenti più piccoli.

In prospettiva, la cura per i problemi di produttività passa essenzialmente attraverso due canali.

Il primo è il perseguimento dell’efficienza allocativa, che si traduce nella capacità di garantire l’accesso alle risorse da parte delle imprese più produttive. Ciò chiama in causa una serie di fattori, tra i quali l’efficiente funzionamento del sistema creditizio. I dati del Rapporto BdI sembrano in tal senso confermare che il sistema bancario abruzzese stia nel complesso seguendo un percorso virtuoso, dopo i casi di concessione di credito su base relazionale che hanno interessato il tessuto bancario locale nel decennio scorso.

Il secondo canale è costituito dalla capacità di cogliere le opportunità offerte dal progresso tecnologico, traducendo l’adozione di nuove tecnologie in aumenti di produttività e profitti. La nuova ondata di tecnologia legata alla robotica, al machine learning e all’intelligenza artificiale offre alle economie locali l’opportunità di intraprendere un sentiero virtuoso dal punto di vista della produttività. La semplice adozione di nuova tecnologia non è però sufficiente, anzi potrebbe rivelarsi dannosa. Ciò che serve è l’aumento della capacità di “utilizzare” la tecnologia, capacità indissolubilmente legata alla formazione dei lavoratori e all’acquisizione di skills avanzati.[3]

Figura 1: ISP Abruzzo nei macrosettori

Fonte: Elaborazione su dati ISTAT

Figura 2: ISP Abruzzo settore manifatturiero

Fonte: Elaborazione su dati ISTAT

Figura 3: ISP Abruzzo nel settore dei servizi

Fonte: Elaborazione su dati ISTAT

[1] Si veda: Del Gatto M., Hassan F., Ottaviano G., Schivardi F. (2019), Company Profits in Italy, European Commission Discussion Paper, 93, 2019 (https://ec.europa.eu/info/publications/company-profits-italy_en).

[2] Il grado di specializzazione è calcolato come rapporto tra quota di valore aggiunto regionale del settore sul valore aggiunto totale regionale e quota di valore aggiunto nazionale del settore sul valore aggiunto totale italiano (indice di balassa). Ringrazio Anna D’Ascanio per aver messo a disposizione i grafici presentati nella sua Tesi di Laurea in Economia, riprodotti nelle figure da 1 a 3.

[3] In proposito, sul blog ESCoE (Economic Statistics Centre of Excellence, London): Del Gatto M., Making technological innovation work is key for labour productivity, ESCoE, London, gennaio 2019 (https://www.escoe.ac.uk/making-technological-innovation-work-is-key-for-labour-productivity/)