Motivazioni di carattere socio-demografico e di tenuta dei modelli di sviluppo dei piccoli comuni Italiani sono alla base del crescente interesse verso le fusioni tra comuni e le modificazioni territoriali delle circoscrizioni comunali. Un contributo a questa accelerazione proviene dalla recente attuazione di politiche economiche di razionalizzazione della spesa pubblica. È un processo che investe tutti i centri di spesa della pubblica amministrazione, tra cui i piccoli comuni. La disciplina nazionale incoraggia le aggregazioni e, in tale ambito, appare interessante proporre una riflessione sui processi in atto in Italia e in Calabria, soffermandosi su un’ipotesi di fusione che interessa 5 paesi della provincia di Cosenza (Casole Bruzio, Pedace, Serra Pedace, Spezzano Piccolo e Trenta).

Gli incentivi per le fusioni La creazione di un comune unico prevede l’erogazione di un incentivo annuale che è espresso come quota dei trasferimenti percepiti nel 2010. Attualmente questo incentivo è pari al 50%, mentre per le fusioni concluse prima del 2016 era pari al 40%. E’ variato anche il contributo massimo che ogni singolo progetto può ricevere a partire dall’istituzione del nuovo comune. Oggi, ciascuna singola fusione può ottenere al massimo 2 milioni di euro all’anno, mentre per le fusioni effettuate fino al 2015 la soglia era di 1,5 milioni di euro. Questi dettagli segnalano, in modo inequivocabile, l’interesse dei governi a stimolare le aggregazioni. L’aspetto su cui si fa leva è di cambiare gli incentivi finanziari dei comuni e lo si fa aumentando le determinanti del “premio” monetario per la fusione.

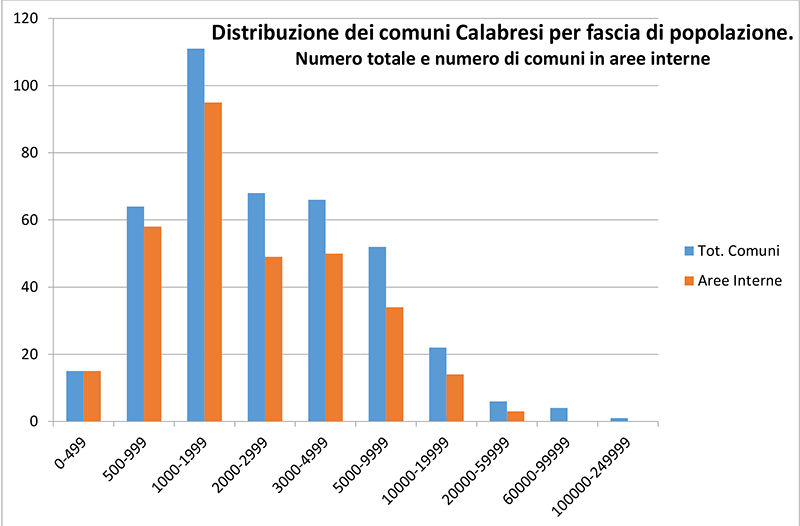

Le fusioni tra i comuni in Italia Fino al 2016, in Italia, sono state realizzate 37 fusioni, interessando 87 comuni. L’analisi dei dati sulle fusioni già finanziate pone in evidenza tre questioni. La geografia delle fusioni è prevalentemente sbilanciata a favore del Centro-Nord del paese. Le regioni più coinvolte sono la Lombardia e l’Emilia  Romagna, che assorbono la stragrande maggioranza dei fondi nazionali disponibili. Solo 1 fusione riguarda il Mezzogiorno d’Italia (in Campania).[1] Il tema non interessa la Calabria, nonostante la presenza di una pletora di minuscole municipalità: 15 comuni calabresi hanno una popolazione inferiore a 500 abitanti; 62 comuni hanno una popolazione compresa tra 500 e 1000 abitanti; ben 190 comuni sono al di sotto della soglia di 2000 residenti. In totale i comuni con meno di 5000 abitanti sono 324, ossia il 79,2% dei 409 comuni calabresi.

Romagna, che assorbono la stragrande maggioranza dei fondi nazionali disponibili. Solo 1 fusione riguarda il Mezzogiorno d’Italia (in Campania).[1] Il tema non interessa la Calabria, nonostante la presenza di una pletora di minuscole municipalità: 15 comuni calabresi hanno una popolazione inferiore a 500 abitanti; 62 comuni hanno una popolazione compresa tra 500 e 1000 abitanti; ben 190 comuni sono al di sotto della soglia di 2000 residenti. In totale i comuni con meno di 5000 abitanti sono 324, ossia il 79,2% dei 409 comuni calabresi.

Essi occupano una quota rilevante del territorio regionale: il 67% della superficie totale ricade nei 324 comuni con meno di 5000 abitanti. Si tratta, prevalentemente, di comuni che la strategia nazionale delle aree interne classifica come periferici ed extra-periferici, ossia meritori di puntuali politiche di sviluppo locale. Il secondo dato da evidenziare è che in Italia le fusioni interessano le piccole comunità: quelle finanziate nel 2016 riguardano 87 comuni con una popolazione media inferiore a 3000 residenti. Infine, nel 2016 il governo ha stanziato per le fusioni 30 Milioni di euro e, in media, ciascuna fusione ha ricevuto un bonus pari a 810 Mila Euro (annuale e garantito per 10 anni).

L’aggregazione tra 5 comuni della Presila Cosentina I comuni di Casole Bruzio, Pedace, Serra Pedace, Spezzano Piccolo e Trenta hanno avviato l’iter di fusione nel 2012. Le delibere consiliari si sono avute nel biennio 2013-2104. E’ un progetto di interesse per l’analisi economica, poiché è il primo caso di fusione tra comuni calabresi ad avanzato livello di elaborazione dell’iter istituzionale. Nel suo insieme, il progetto interessa ben 168 Kmq di territorio, ossia una superficie tale da collocare l’ipotetico comune tra i primi 10 più estesi della Calabria. Per le condizioni di prossimità dei comuni del progetto, l’area presenta regolari flussi giornalieri da un luogo all’altro che interessano, per esempio, studenti, consumatori, professionisti, rappresentanti istituzionali locali. Le relazioni parentali e amicali travalicano i confini amministrativi delle attuali municipalità, tant’è che ad un osservatore esterno l’area appare di fatto un unicum fortemente integrato e molto omogeneo.

Da un punto di vista economico-finanziario, le differenze tra le voci di bilancio sono statisticamente marcate in pochi casi. Per esempio, le entrate correnti pro-capite da imposte, tasse e trasferimenti di cui al titolo I dei bilanci del 2015 sono pari a 405 euro a Casole Bruzio, 636 euro a Pedace, 605 euro a Serra Pedace, 544 euro a Spezzano Piccolo e 443 euro a Trenta. Le aliquote addizionali IRPEF fluttuano tra lo 0,35% applicato a Casole Bruzio e lo 0,8% di Trenta. Considerando i debiti di finanziamento pro-capite si osserva un punto di massimo pari a 1120 euro nel comune di Serra Pedace, mentre i debiti ammontano a 810 euro a Spezzano Piccolo, 624 euro a Casole Bruzio, 405 euro a Pedace e 325 euro a Trenta. Il fabbisogno finanziario pro-capite TARI 2016 è pari a 105 euro nel comune di Casole Bruzio, 135 euro a Pedace, 143 euro a Serra Pedace, 147 euro a Spezzano Piccolo e 138 euro Trenta. Il differenziale massimo (Trenta-Casole Bruzio) è pari a 33 euro all’anno. Considerando un’abitazione civile di 150mq e un nucleo familiare di 3 persone, la tariffa TARI 2016 è pari a 233 euro a Casole Bruzio, 255 euro a Pedace, 350 euro a Serra Pedace, 318 euro a Spezzano Piccolo e 373 euro a Trenta. In questo caso, il differenziale massimo (Trenta-Casole Bruzio) è pari a 140 euro. Le spese correnti pro-capite al netto della spesa del personale sono pari nel 2015 a 690 euro a Pedace, 642 euro a Serra Pedace, 450 euro a Spezzano Piccolo, 377 euro a Trenta e 317 euro a Casole Bruzio. Le spese di personale pro-capite sono più elevate a Serra Pedace (560 euro) e più basse a Casole Bruzio (253 euro) e a Trenta (236 euro) [Dati di bilancio dei 5 Comuni].

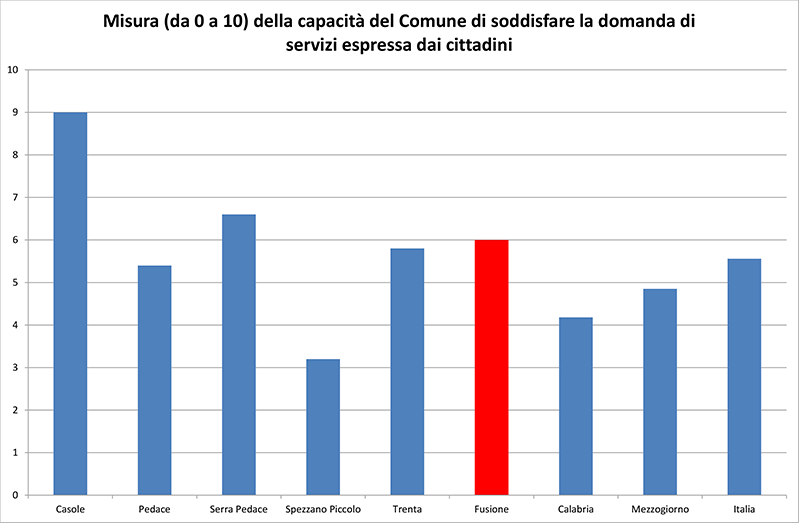

L’analisi delle singole componenti è efficace per effettuare confronti puntuali, ma deve necessariamente essere affiancata da qualche indicatore di sintesi. Per gli obiettivi specifici di questo saggio si fa riferimento ad alcuni dettagli che emergono quando si elaborano i dati dell’Istituto SOSE, da cui si possono confrontare la spesa storica, i fabbisogni standard e i servizi offerti al 31-12-2013. Risulta che Casole Bruzio spende meno del fabbisogno standard  e offre più servizi rispetto agli enti con caratteristiche simili. Il contrario si verifica a Spezzano Piccolo, dove si spende di più del fabbisogno standard e si offrono meno servizi rispetto a comuni simili. Pedace e Serra Pedace spendono di più del fabbisogno standard e offrono più servizi, mentre il Comune di Trenta spende di meno e offre di meno. Ulteriori considerazioni derivano analizzando la capacità dei comuni italiani di soddisfare la domanda di servizi espressa dai cittadini. Questo indicatore è elaborato dall’istituto SOSE e fluttua da 0 (minima capacità) a 10 (massima capacità). L’ultimo dato disponibile si riferisce al 2013 ed è alto (ben 9 su 10) per Casole Bruzio, mentre è basso (poco più di 3) per Spezzano Piccolo. La nota di sintesi molto rilevante è che nell’area dei 5 comuni della Presila Cosentina la media di questa variabile è pari a 6, ossia un valore più alto della media regionale, del Mezzogiorno e di quella nazionale.

e offre più servizi rispetto agli enti con caratteristiche simili. Il contrario si verifica a Spezzano Piccolo, dove si spende di più del fabbisogno standard e si offrono meno servizi rispetto a comuni simili. Pedace e Serra Pedace spendono di più del fabbisogno standard e offrono più servizi, mentre il Comune di Trenta spende di meno e offre di meno. Ulteriori considerazioni derivano analizzando la capacità dei comuni italiani di soddisfare la domanda di servizi espressa dai cittadini. Questo indicatore è elaborato dall’istituto SOSE e fluttua da 0 (minima capacità) a 10 (massima capacità). L’ultimo dato disponibile si riferisce al 2013 ed è alto (ben 9 su 10) per Casole Bruzio, mentre è basso (poco più di 3) per Spezzano Piccolo. La nota di sintesi molto rilevante è che nell’area dei 5 comuni della Presila Cosentina la media di questa variabile è pari a 6, ossia un valore più alto della media regionale, del Mezzogiorno e di quella nazionale.

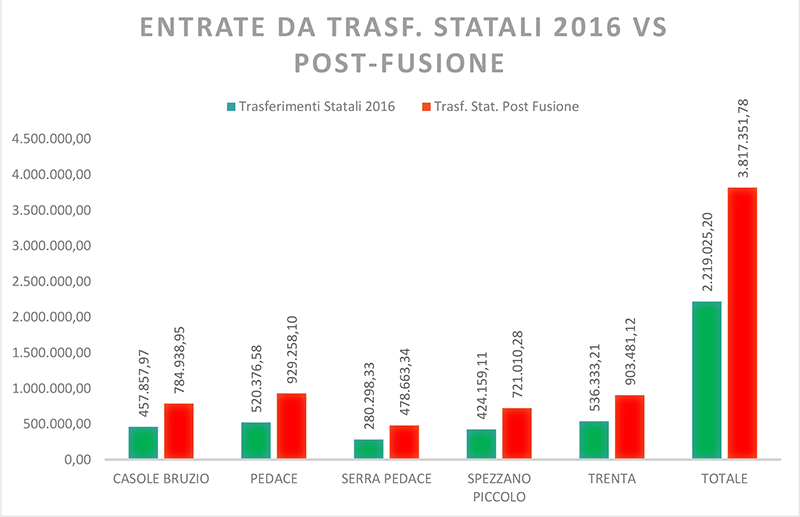

Quanto vale la fusione della Presila Cosentina In termini monetari, la fusione della Presila Cosentina vale 1,6 milioni di euro di premio annuale dello Stato. Questo incentivo è calcolato applicando la quota di premalità del 50% ai contributi totali erogati ai 5 comuni nel 2010. Poiché il bonus fusione sarà erogato per dieci anni a partire dall’eventuale conclusione del processo di aggregazione, l’area potrà realizzare un piano decennale di investimenti per una spesa programmabile di ben 16 milioni di euro. Si tratta di risorse addizionali rispetto ai contributi ordinari che, oltremodo, è possibile impiegare senza alcuna condizionalità. Rispetto alle altre fusioni tra i comuni italiani, il premio fusione che riceverebbe l’area della Presila cosentina sarebbe pari al doppio del valore medio erogato in Italia alle fusioni del 2016.

Sebbene il premio alla fusione ammonti al 50% dei trasferimenti statali dell’anno base 2010, il suo peso relativo aumenta se si tiene conto del fatto che i contributi statali alle periferie sono diminuiti sensibilmente nel corso del tempo. Per esempio, i 5 Comuni analizzati in questa nota hanno osservato in pochi anni una riduzione di circa un milione di euro di trasferimenti statali, passando da 3,2 milioni di euro del 2010 a 2,2 milioni di euro del 2016. Ciò implica che il bonus di 1,6 milioni di Euro assegnato al progetto fusione sarebbe uguale, in termini relativi, al 72% dei contributi ricevuti dai 5 comuni nel 2016.

Un ulteriore elemento da considerare è se il bonus avrà un effetto sostitutivo dei contributi ordinari che si avranno nel periodo post-fusione. A tal proposito, alcuni elementi di valutazione possono essere estrapolati analizzando la dinamica dei trasferimenti statali ricevuti dai 5 comuni. Dopo la significativa riduzione osservata dal 2011 al 2014, sembra che il sostegno nazionale si stia tendenzialmente stabilizzando: i valori dei trasferimenti totali del 2016 sono vicini a quelli del 2015. Inoltre, nel 2017 l’area riceverà 2,1 milioni di euro solo per la componente legata al FSC (Fondo di Solidarietà Comunale), ossia senza tener conto delle altre forme di attribuzioni (di cui ancora non si dispone di alcuna informazione). Poiché il FSC 2017 è maggiore del +5,16% dell’equivalente dato del 2015 ed è l’1,48% in più del FSC 2016, si può ragionevolmente dire che il FSC ai singoli 5 comuni si è normalizzato, nonostante le variazioni intervenute nei criteri di perequazione. In sintesi, l’area oggi riceverebbe un’annualità di circa 3,6 milioni di euro, che è determinata dalla previsione del FSC del 2017 più l’incentivo alla fusione. Si tratta di una somma di risorse che sottostima quelle effettive, poiché nel 2017 i 5 comuni riceveranno certamente contributi statali diversi dal FSC. In ogni caso, è un valore che consentirebbe di recuperare ampiamente, e in un solo periodo, la perdita di liquidità registrata negli ultimi 5-6 anni, riportando la contribuzione statale ad un valore superiore a quello osservato nel 2010.

L’ipotesi di questo ragionamento è che il contributo del FSC del comune unico rimanga uguale alla somma di quelli ricevuti dai 5 comuni.  Ciò non è automatico, poiché l’effetto dell’aggregazione sulle determinanti (spesa storica, fabbisogni standard, capacità fiscale) della contribuzione “ordinaria” è incerto e non è immediato prevederlo. Tuttavia, è possibile proporre qualche argomentazione di merito. In primo luogo, pur in presenza di una riduzione del FSC al comune unico, questa non sarebbe tale da compensare l’incentivo alla fusione sia perché il FSC dei singoli comuni si è stabilizzato sia perché l’area è stata già interessata da una significativa decurtazione dei fondi statali: è verosimile immaginare che l’effetto di selezione della spesa pubblica nazionale (1 mln di euro in pochi anni) abbia già manifestato i suoi devastanti effetti sui comuni di interesse. Peraltro, a partire dal 2021 il regime di perequazione pondererà solo al 50% la spesa storica, mentre avrà maggiore peso la valutazione dei fabbisogni standard. In tale ambito, i fabbisogni standard del comune unico non dovrebbero essere molto disallineati dalla somma dei fabbisogni di ciascun comune. Infine, se nel periodo post-fusione la contribuzione “ordinaria” dovesse registrare qualche decurtazione, questa circostanza non dovrebbe essere necessariamente valutata come una perdita secca di ricchezza collettiva. Da un punto di vista quantitativo abbiamo mostrato, infatti, che il bonus fusione è elevato e, quindi, è largamente sufficiente per compensare qualsiasi potenziale riduzione di fondi ordinari. Infine, da un punto di vista qualitativo è legittimo sostenere che una riduzione della contribuzione extra-bonus, ossia quella erogata al nuovo comune in base ai criteri di perequazione nazionale, sarà dovuta – nella sostanza delle cose – ad un recupero (atteso) di efficienza della spesa, di un’oculata (possibile) riorganizzazione sul territorio degli assetti istituzionali e di un innalzamento (auspicabile) della qualità e varietà dei servizi offerti nella nuova aggregazione comunale. Il che è una cosa buona, non cattiva.

Ciò non è automatico, poiché l’effetto dell’aggregazione sulle determinanti (spesa storica, fabbisogni standard, capacità fiscale) della contribuzione “ordinaria” è incerto e non è immediato prevederlo. Tuttavia, è possibile proporre qualche argomentazione di merito. In primo luogo, pur in presenza di una riduzione del FSC al comune unico, questa non sarebbe tale da compensare l’incentivo alla fusione sia perché il FSC dei singoli comuni si è stabilizzato sia perché l’area è stata già interessata da una significativa decurtazione dei fondi statali: è verosimile immaginare che l’effetto di selezione della spesa pubblica nazionale (1 mln di euro in pochi anni) abbia già manifestato i suoi devastanti effetti sui comuni di interesse. Peraltro, a partire dal 2021 il regime di perequazione pondererà solo al 50% la spesa storica, mentre avrà maggiore peso la valutazione dei fabbisogni standard. In tale ambito, i fabbisogni standard del comune unico non dovrebbero essere molto disallineati dalla somma dei fabbisogni di ciascun comune. Infine, se nel periodo post-fusione la contribuzione “ordinaria” dovesse registrare qualche decurtazione, questa circostanza non dovrebbe essere necessariamente valutata come una perdita secca di ricchezza collettiva. Da un punto di vista quantitativo abbiamo mostrato, infatti, che il bonus fusione è elevato e, quindi, è largamente sufficiente per compensare qualsiasi potenziale riduzione di fondi ordinari. Infine, da un punto di vista qualitativo è legittimo sostenere che una riduzione della contribuzione extra-bonus, ossia quella erogata al nuovo comune in base ai criteri di perequazione nazionale, sarà dovuta – nella sostanza delle cose – ad un recupero (atteso) di efficienza della spesa, di un’oculata (possibile) riorganizzazione sul territorio degli assetti istituzionali e di un innalzamento (auspicabile) della qualità e varietà dei servizi offerti nella nuova aggregazione comunale. Il che è una cosa buona, non cattiva.

[1] La tabella 1 riguarda sono le fusioni finanziate, ossia quelle definitivamente approvate. Esclude, quindi, il nuovo comune di Nuova Pescara, che è in in attesa che l’Assemblea legislativa regionale dell’Abruzzo si pronunci definitivamente sulla prosecuzione dell’iter del processo di fusione.